来年入居すると住宅ローン控除額が減る!?

住宅ローン控除の制度をご存知の方も多いと思います。

(中には「え?税金がもどってくるんですか!?」と驚かれる方もいますが^^)

住宅ローン控除の内容は厳しいものとなってきています。

少し前まではローン残高×1%控除だったのが令和4年から0.7%になってしまいました。

例えば、年末ローン残高が3,000万円だった場合、1%控除なら30万円の減税だったのが、令和4年入居からは21万円となり9万円の税優遇がなくなったことに。

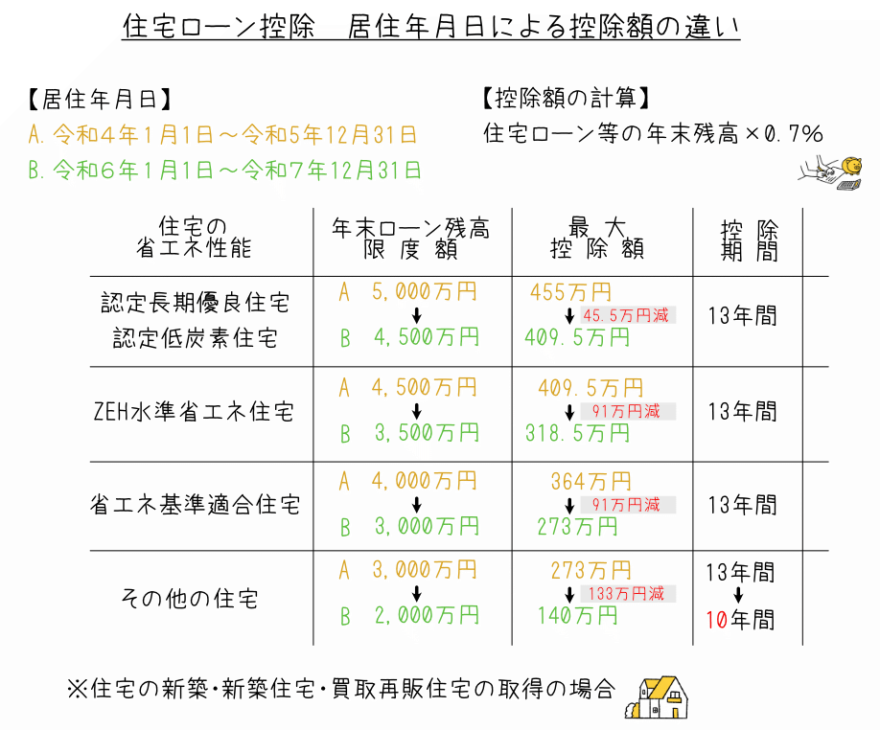

さらに「居住年月日」が今年(令和5年)か来年(令和6年)かによって計算の基となる住宅ローン残高の限度額が減りがさらに控除額が少なくなるので注意が必要です。

例えば住宅の性能が「省エネ基準適合の住宅」を購入した場合、今年入居の方は年末ローン残高のうち最大4,000万円に対して0.7%控除(28万円)されるものが、来年入居すると年末ローン残高が4,000万円から最大3,000万円になるので21万円(3,000万円×0.7%)となります。13年間に換算すると最大控除額はマイナス91万円となります。

ちなみに制度の判断となる「居住年月日」は実際の引越し日ではなく新居の住所に「転入した日」を指します。新築戸建を居住用で購入した場合、融資を実行する前に住所を新住所に移転する必要があります。その時の転入日が「居住年月日」と判断されます。

住宅ローン控除を最大控除額で利用しようと考えている人は「今年中(令和5年)」の転入がより節税効果が高いので、頭の片隅に留めつつ物件を探してみてくださいね。

【住宅ローン控除について簡単なおさらい】

〇節税効果が高い

住宅ローンを使ってお家を購入した場合、住宅ローン残高に対して0.7%分を税金(所得税・住民税)から控除するという制度。

まずは所得税からの控除、控除しきれなかった分は翌年の住民税から控除。(住民税からの控除額は最大9.75万円です)

〇確定申告が必要

お家を買った翌年に必ず確定申告が必要です。

〇実際に支払っている税金から控除されるので、控除しきれなかった分は還付されません。

例えば、控除額が28万円の場合で実際の税金が所得税・住民税合わせて23万円だった場合、23万円は控除され差額5万円については別途還付などありません。

居住年月日による控除額の違いは表にまとめました。(新築や買取再販の場合)

「その他の住宅」の場合はローン残高最大2,000万円の10年間となり同じ新築戸建でもより厳しくなります。

また「令和5年12月31日までに建築確認を受けている」もしくは「登記簿上の建築日付が令和6年30日以前の新築戸建」でないと控除の対象になりません。つまりそれ以外の「その他の住宅」の新築戸建は住宅ローン控除が不可能になってしまいます。控除額0円です。

省エネ性能を証明する住宅にするにはエネルギー計算や証明書の取得など分譲主にとって負担になる部分もあり、全ての新築が性能評価を取得しているわけではありません。

ライフプランの中で住宅ローン控除による節税効果も期待している場合は来年よりも今年のうちにお家を購入している方が得策かもしれません。

〇●〇●〇●〇●〇●〇●〇●〇●〇●〇●〇●〇●

広島市や近隣の市町村で新築戸建を買うなら【マリオホーム】へ!

他サイトに掲載されている物件もご紹介可能です。

気になる物件や住宅ローンについてのご相談もお気軽にどうぞ♪

〇●〇●〇●〇●〇●〇●〇●〇●〇●〇●〇●〇●